资产负债是某一个静止的点的状况,负债率高还是低是需要结合不同时期的资产负债情况来分析的。

成本收益按照权责发生制原则编制,应该收到多少钱或者应该付出去多少钱,更多是监控企业业务模型的报表。

所有开公司办企业的武大郎武中郎武小郎都是为了赚钱,那么到底有没有赚到钱,有没有落袋为安呢?

他某一个季度卖掉了价值10万的烧饼,假定成本9万,那么相应的利润就是1万块。对应的,资产负债就会记录应收账款10万,应该支付的账款9万,所有者的权利利益增加1万,总资产增加一万。

结果一个噩耗传来,10万块里,买了他2万块烧饼的郑关西不巧被他的好弟弟武松的好哥们鲁智深三拳打到马克思那里去了……

但是在认定这2万块确实收不回来前的漫长岁月,资产负债表和成本收益表是不会进行上一章提到的核销的。那么这一段时间我们不往下仔细审视的话,我们会认定在此阶段武氏烧饼的资金增加了1万。

他一方面要面对这和他身高一样线万的潜在损失,一方面又不能随便批准核销,切记,随意批准资产减值是大忌。

展开讲一下,对于武总来说,可能在确认2万块收不回来后,做坏账确认以及资产减值,心很疼,但还是会如实的记录下来。

但是,如果武总不是自己打理日常业务,他是请的职业经理人在操作。高管们的心态就有天壤之别了:对于同样的2万坏账,他们心不会疼,然而想办法不要暴露问题,不声不响的等下一任来接盘。

这个时候我们的第三张财务报表:现金流量表,就会忠实的扮演这个缺失的角色:如实的记录8万的收入,9万的支出,企业1万块的资金减少。

现金流量表就像准女婿们的存折,记录了从年初到年底所有期初的现金金额,所有中间的进出情况,当然也就有了期末的现金金额。

为什么不是负债流量表,为什么不是库存流量表,为什么不是应收应该支付的账款流量表

这个问题最好回答,只有现金才是真正重要的。这一个话题已经讲了几百遍了,第一章里我们就资产负债表的现金项单独调研,讲解其定义和企业中的作用:维持基本运营!

另外,除了维持企业的基本运营,设立企业的第一步,把企业做大做强的扩大再生产,或者是考虑做点主营业务以外的投资项目,都需要“钱”,这个钱就是现金。

从字面上我们就能够理解,现金流量表就是监控企业最重要资产的变动。是财务报表的三个基本报告之一,所表达的是在一固定期间(通常是每月或每季)内,一个特定考察对象(集团企业,或集团下的某个工厂)现金(包含银行存款)的增减变动情形。

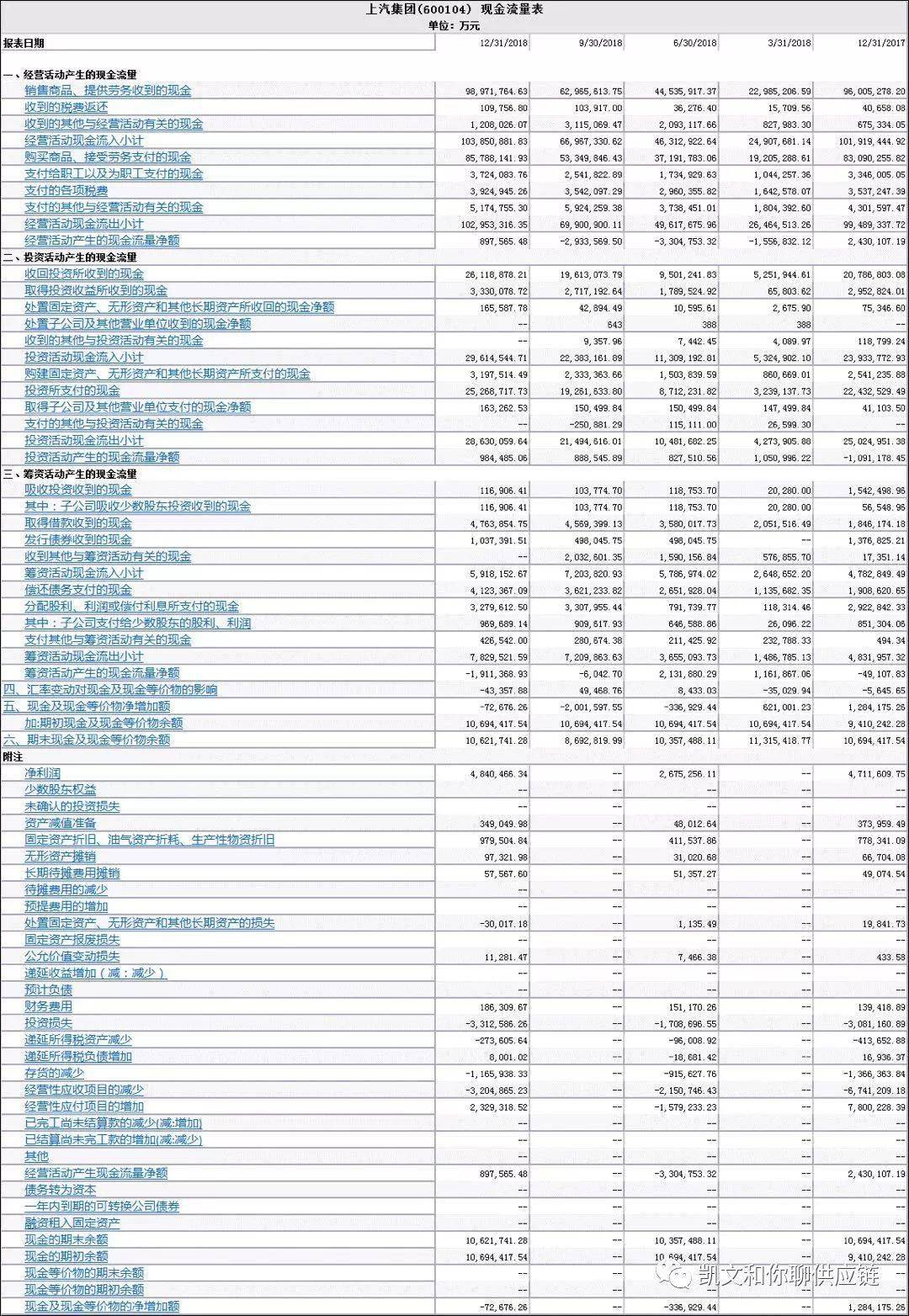

拿不到武总武氏烧饼的现金流量表,我就只能去新浪网下载上海汽车集团的历史数据了:

是不是有点晕,财务报表就是这样,复杂又高冷,拒人于千里之外,不过不要紧,凯文和大家简单划一下重点

从一个集团企业来看,现金流量表包含经营活动产生的现金,投资活动产生的现金以及融资活动产生的现金。

投资和融资是资本运作,并不是我们着重关注的话题,因此我们会更重点的介绍经营活动产生的现金流:

这是最重要的,前面的成本收益表我们已表明态度,我们最关注的就是和企业经营活动相关的财务指数:运营利润和现金流

经营活动现金流量,通俗点就是企业自己通过没日没夜的主营业务自我创造的现金流:自我造血。这个造血功能直接提升企业的所有者的权利利益比例,改进资产的优良性。

我们打开任何一个现金流量表,都会包含经营活动,投资活动和融资活动三部分。

但是试想一下,如果经营活动现金流一塌糊涂……也就代表经营活动一塌糊涂……我们大家可以指望投资活动和融资活动会很良性的展开吗?就好比一个人基本体质很差,而且也不锻炼来提高,仅靠吃保健品或者不时去医院吊盐水是不能长久维持下去的。

企业进行扩大再生产而进行的投资活动或者融资活动,都是基于经营活动当前很健康和对未来充满信心的前提下进行的。

如果我们去分析一个长期稳定盈利的企业,你会发现他们的负债率长期维持在一个水位,特别是终端产品的需求量比较大较为稳定比较长时间持续的,例如汽车,家电等。

在这些行业里面,通过经营活动变现的盈利增加了企业的所有者的权利利益,同时企业会积极的融资,保持负债和所有者的权利利益同步的增加,从而促进企业资产和规模的快速扩大。

那么一个长期不盈利的企业,现金流出的投资活动肯定就会停滞下来,现金流入的投资活动也是变卖家当的无奈之举;而现金流入的融资活动可能是金主爸爸对你的无条件溺爱,而现金流出的融资活动可能就是墙倒众人推的炎凉世态。

也就是说投资活动产生的现金流和融资活动产生的现金流,和,经营活动产生的现金流是呈现逻辑上的正相关的。

用从客户收到的钱减去付给供应商,付给员工的,付给政府相关的等等用流水账的方式来进行登记汇总并进行监控

在漫长的岁月中,企业的管理者们发展了一种不通过依靠直接流水的方法来考核经营活动现金流的间接方法,虽然没有办法像直接法那么精确,但这个间接法考核企业管理现在的状况的同时可以对未来的经营活动现金流提供了一种预测的机制:

这个给予企业对远期经营活动现金流提供预测的方法非常之重要,下面我们会讲到现金流报表是按照收付实现而不是权责发生制来编制的,这个制度最大的问题是没办法预测未来并指导预算。

精准的预测预算是企业家们最重要的生意经,今天基于预测未来趋势所做的决策如果真的契合明天市场的真实发展,那么天时地利人和,反之则洪水猛兽,兵败如山倒。

以经营活动现金流为例,通过直接法我们大家可以知道过去一年企业的表现,但是我们却判断不出未来的经营活动现金流趋势,那么我们对投资和融资的深度和宽度就不容易把握。这样一个时间段间接法就可以帮上忙了:

OCF = 净利润 + 折旧和摊销 + 运营资本的变动(应付帐款 - 应收账款 - 库存)

成本收益表上的净利润就等于收入减去所有的成本,但是当期的折旧和摊销却只是权责发生制下的一个虚拟计提,真实的现金流出已经在项目初期以投资支出的方式完成了,因此这部分是要加回来。

而应收应付库存也很好理解,扣着供应商的应付不付,强迫客户不付钱不发货,尽量的消耗库存而不是购买新的原材料,这一些都会改善企业的运营现金流。

大家已经看出,正是因为结合了利润折旧摊销这些权责发生制的财务元素,我们大家可以大胆的预测未来的经营活动现金流了。

结合成本收益的元素以及运营资本展开的经营活动现金流量表的审视角度,是供应链管理的一个重要切入点。

这个据说巴菲特最看重的财务数据,我们将在第三大章节中结合供应链的角色进一步深入的探讨。

顾名思义,投资活动现金流就是公司进行投资活动所发生的流入和流出。这里面企业是投资的主体单位。

对外投资就是老板们把挣的钱投资到外部的一些其他项目去,例如入股一个小公司,

投资活动产生的现金流并不影响企业资产负债的结构变化,因为是以企业为主体的。

和经营活动现金流就是要大于0才好相比,投资活动现金流正负不一定就代表着积极和消极的信号。

内向投资当然说明企业期望未来更好,因此愿意取出人民币去增加产能;但也可能是某一个时间段出售一些资产获得的现金增加;

外部投资的正向可能代表着企业的投资输出,而外部投资现金流的增加可能是外部投资的分红到账

结合A经营活动和B投资活动,明锐的管理精英们又创造衍生了一个新的现金流概念:

自由现金流等于运营活动产生的现金流减去投资活动(Capital Expenditures ~~ Capex)产生的现金流,

自由现金流某些特定的程度上更加贴近当前企业的现场财务管理视角。因为投资活动也是发生在现场,而且对具体的机器设备等产能的投入决策现在也是有管理者而并不全是由所有者来开展的,那么自然对投资行为的监控和考核也应该纳入企业管理的范围。

融资活动最好理解,企业从外部弄到一笔新的资金输入,或者相对应的偿还外部债主的一部分债务。

这两个方式效果上都是让企业的银行账户里的现金增加了,但是对企业的资产负债构成有不同的影响。

股东增加注资,可能是企业经营不善,一般企业纯收入能力不好的时候外部借款是很难的,毕竟银行也不是慈善机构;当然也原因是企业经营很好,股东愿意支持扩大规模已获得更多的回报

增加外部借款,多数情况下都是企业经营比较健康,肯借你钱的人都是掂量过你会还的起的。而且前面也说过,企业会利用借款和良好的运营共同作用快速提升企业规模。当然也不排除为了解燃眉之急等等

同理,如果是挣到钱了把钱分配给到股东或者偿还债务给到银行或者其他机构,融资活动产生的现金流就是负的。

因此,和投资活动现金流类似,融资活动的现金流的正负并不意味着企业经营的好与坏,都是需要结合真实的情况进行判断的。

和成本收益表相对应的,现金流量表使用的是收付实现制原则来编制所有的条目。

也就是说,现金流量表就是一本流水账的汇总,一本现金银行账户的流水账汇总。

武大郎从西门庆酒楼,孙二娘黑店收到的真金白银,一两一钱必须登记在册汇拢;同理,实际付给王婆的租金,付给清河县衙门的所得税,按时要孝敬的铜钱,不小心被高俅敲诈的生辰纲份子钱,人工,材料,一分一毫都要如实记录加总。

因此现金流量表反应出来的利润称之为实打实的利润,成本收益表上的利润称之为计提的利润,不真实的。

现金流量表是时间段的概念,我们能说武氏烧饼2018年现金增加了100万,不能说武氏烧饼2018年12月31号现金增加了100万。

第一,通过现金流量表,我们大家可以了解,在某一个时段,企业现金的来源,是自己挣来的(经营活动),还是变卖家当换来的(投资),还是金主爸爸借给你的还是自己从口袋里掏出来的(融资),总之要把你账户里的钱的出处记录清楚;

第二,反应企业经营的健康情况,是不是真正将利润转换成现金,或只是空中楼阁?这是现金流量表一个核心的关注点。

说的更详细一点,除了支付工资,支付为了祖国繁荣昌盛必须支付的各项政府税款,最重要的就是:应收帐款的回款是不是良好,应该支付的账款的支付是不是过于良好,有没有一些糟心的额外现金消耗。

首先,就像前面反复说道的,经营活动产生的现金流是不是大于0,这基本就是所有业务的底线问题了。如果这个数据小于0,那么企业要么经营不善,要么在烧钱准备玩票大的。

其次,经营活动现金流是不是大于净利润。说的通俗点,企业2018年挣了100万,那是否也拿到了这100万。这是一个综合的意思,客户的钱都如期要回来了,供应商的钱没有提早付,库存控制的合理。

经营活动的现金源泉来自于客户,所有应收账款的兑现是根本大计。我们抽取的几个企业都还算不错。(销售要加上增值税部分才算应计收入),比较特别的是格力,看起来他们有一半的出售的收益没有拿回来,这是格力要求他们的客户,经销商,先款后货的(俗称的压货),有大量的现金已经被他们前期拿走了

再次,比较本期经营活动现金净流量与上期的经营活动现金流量,如果增长率越高,说明企业成长性越好。

最后,我们结合所有因素:运营,投资和融资来总的来看企业的总体现金流是增加了。增加了总体来说就是好事,但是也不排除有些企业10年不分红,分一次顶10年,那么那个特定时段的现金流就会急剧减少。

我们接下来来讨论第一个问题,企业现金的来源问题,也代表企业现金的组合问题:

第一个令人欣慰的,这几个企业经营活动现金流都大于0,说明他们主营业务还凑活

第二,投资活动现金流大于0,说明企业投资活动停滞了,或者作为母公司获得的投资收入大于自身投资的支出

第三,融资活动现金流大于0,说明企业在融资,或者融资的力度大于分红的力度。

这类企业很妖,珠江啤酒应该是不想走寻常路,准备一次大的收购或者其他大动作

这就是典型的增长型企业,能挣钱,但是仍不满足,还借钱融资并大步的投资。特别是顺丰,投资现金流出的规模已超越运营和融资产生的现金流了,说明雄心勃勃

这类企业首先能挣钱,也愿意投资,肯定属于增长型企业。均胜的投资现金流已经大于经营活动现金流,说明投资意愿很强,但是融资活动不活跃,说明要么当前现金储备本身比较高,或者融资渠道不够通畅。

这类企业就是我们俗称的现金奶牛(Cash Cow):能挣钱,不投资(投资流入远大于投资流出),只分红不融资。

上汽集团占股一半的的上海通用和上海大众两个合资公司每年带来的投资收入相当可观,已超越自己的主营收入了,民族品牌还要继续加油啊。

不挣钱,居然还投资,靠融资借款……这类企业也很多,一些制造业的前期就有这些特征,并还有就是烧钱玩概念的

世界上的企业和业务模式千千万万,以上的这些概括只能说是一个基本的逻辑分享。

现金是企业最重要的资产,现金流量的监控是企业整体管理的核心,而经营活动对现金的影响更加是核心中的关键。供应链管理是经营活动的一部分,也是现金流管理和优化的生力军。

有朋友说我在前面的章节里留下来了太多下回分解的部分~后面会详细讨论什么。

要解释一下,确实不是卖关子,因为前面的几个大章节都是总括性的,细节都会在后面的具体章节中展开。

另外对于财务入门这一部分,前面这三个小章节都是相对独立的,而实际的业务审视是需要结合三个章节的内容总的来看的,因此我会在第四个章节中做这一部分统一的工作。

纠错:在前面章节:供应链的企业属性中提及到OCF,将Capex的减项也列入这个概念,这也是以前工作使用的惯性。正确的使用是自由现金流Free Cash Flow。

采购人员很多不知道订金、押金、保证金、违约金与定金之间的区别运输行业税收及发票的前世、今生及来世法院终审认定:携程价格欺诈,大数据杀熟,退一赔三

法院判决:携程杀熟 退一罚三从法院判决书看采购工作之细心续集:从法院判决书,看进出口人工作

成本核算失之毫厘,战略决策谬以千里(三)成本核算失之毫厘,战略决策谬以千里(四)